診療所・医療法人等クリニック・病院の事業承継サポート

豊富な経験と実績で、医療法人化と事業承継をサポートします。

諸官庁への煩わしい手続やきや、書類の作成等を、今までの豊富な経験に基づいて効率よく処理し、経営の円滑化を図ります。親から子への事業承継、また第三者への事業承継についても適切なご提案をいたします。

事業承継対策・相続対策の必要性

- 地域医療を担う医療機関の存続は社会的責務である

- 相続税の負担や遺産分割のトラブル等による医療機関の廃止の可能性を回避するため

- 事業承継対策・相続対策は、検討するのに通常長い期間を要するため

- 第三者への医療承継は、承継形態が多様化してきたため

事業承継の形態

- 個人診療所

- 1.親族への承継

(承継を機に医療法人化するケースも多い) - 2.第三者への譲渡(M&A)

- 診療所の土地建物は、売却または賃借となる

- 医療法人

- 1.親族への承継(理事長の交替)

- 2.第三者への譲渡

- 3.他の医療法人との合併

- 後継者がいない場合は、医療法人の解散・譲渡・合併のいずれかを選択

個人診療所の事業承継

親族への承継の注意点

- 経営面からは、診療圏の見直しを行い、将来の構想も踏まえた充分な検討がまず必要

- 病医院の継続のため、事前の相続対策として、財産の生前贈与による対策、財産評価の引下げ対策を行う

- 医業を承継しない相続人がいる場合、遺言書の作成等の遺産分割対策も必要となる

第三者への譲渡(M&A)の注意点

- 承継形態を譲渡なのか賃貸なのかを決定し、譲渡価額は時価、賃貸料は近隣相場により算定する。

- 譲渡側には営業権を活用する方法がある。

- 譲り受け側は、承継金額の明細で確認できないリスクを検討することも必要。

- 第三者の個人診療所を承継する場合、廃止・開設の届出が必要なため、保険診療の空白対策が必要。

M&Aの目的と形態

- 目的

- 売却側:後継者の不在、経営の立て直し

- 買取側:新規開業、診療科の増設

- 形態

- 1.個人の事業譲渡

- 2.医療法人の出資の譲渡(役員変更)

- 3.合併

M&Aの進め方(概要)

医療法人の事業承継

親族への承継(理事長の交代)

- 経過措置型医療法人(いわゆる地下1階)についての事業承継・相続対策の必要性が高まってきている

- 期待されていた、平成21年度税制改正で創設された「取引相場のない株式等に係る相続税・贈与税の納税猶予制度」は適用対象外

- 出資持分に係る相続税負担が大きい場合、対策が必要

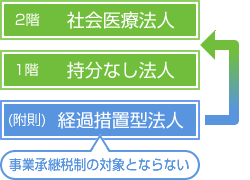

- 医療法人の事業承継税制には、『持分なしへの移行時の課税』、『持分ありのまま承継する場合の相続課税』の2つの問題がある。

- 医療法人(経過措置型)の承継対策

- 「医療法人は、剰余金の配当をしてはならない(医療法第54条)」と規定されているため、医療法人では、利益が剰余金として、年々蓄積され、出資金の評価額が上昇する

- 出資持分を生前贈与して、後継者への資産移転をする方法は有効である(出資持分の評価額が下がった時に移転するのが効果的)

- 退職金の支給等で、利益および純資産を圧縮する

- 搬出型医療法人の承継

- 拠出型医療法人には出資持分の概念がない(出資者はいない)ので、前理事長の役員退職金が承継金額となる

- 社員総会で役員が交替し、理事会で新たな理事長を選任することにより医療法人の承継となる

医療法人の譲渡(第三者へ)

- 第三者に医療法人を譲渡するとは、一般的に出資持分を譲渡することであり、理事長が交代することとなる

- 経過措置型医療法人の譲渡は、承継内容の決定や価格の交渉のため、仲介業者に依頼するケースが今後増えると予想される

- 前理事長の退社により出資持分を払戻すケースは少なく、退職金を設定し、出資持分の評価を引き下げて譲渡を行うことがベター

医療法人の合併

- 医療法人も、都道府県知事(複数の都道府県にまたがる場合は、厚生労働大臣)の認可を受けて合併できる(吸収合併と新設合併)

- 経過措置型医療法人と拠出型医療法人の合併の場合は、拠出型医療法人が存続法人となる(第5次医療法改正による)

平成26年度税制改正:「医療法人の納税猶予制度」:承継に関わる重要な制度が制定されました

![]()

承継物件のご案内(診療所・医療法人の譲受・譲渡物件)

資産管理・相続対策プランニングサービス 【株価評価】【出資持分評価】

医療法人設立・MS法人設立シミュレーション 認可申請の支援

特定医療法人・社会医療法人の認可申請支援